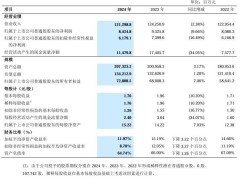

近期,汽車行業(yè)的一份重要報(bào)告揭示了2024年市場(chǎng)的顯著變化。據(jù)乘聯(lián)會(huì)公布的數(shù)據(jù)顯示,去年全年共有227款車型實(shí)施了降價(jià)策略。在降價(jià)幅度上,新能源車型展現(xiàn)出了更為強(qiáng)勁的降價(jià)力度,新車平均降價(jià)1.8萬(wàn)元,降價(jià)幅度高達(dá)9.2%。相比之下,傳統(tǒng)燃油車型的新車平均降價(jià)為1.3萬(wàn)元,降價(jià)幅度為6.8%。

這一系列的降價(jià)舉措,不可避免地對(duì)車企的利潤(rùn)產(chǎn)生了影響。數(shù)據(jù)顯示,2024年整個(gè)汽車行業(yè)的利潤(rùn)為4623億元,與上一年度相比下降了8%。同時(shí),汽車行業(yè)的利潤(rùn)率也下降至4.3%,明顯低于下游工業(yè)企業(yè)6%的平均利潤(rùn)率。

面對(duì)利潤(rùn)下降的壓力,業(yè)內(nèi)人士提出了應(yīng)對(duì)策略。一方面,車企與電池企業(yè)的深度合作被視為降低成本的有效途徑。通過共同開發(fā)電池,車企能夠獲得更為適配其產(chǎn)品的電池,從而在市場(chǎng)上形成差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。這種深度合作不僅有助于提升產(chǎn)品質(zhì)量,還能在一定程度上緩解成本壓力。

另一方面,動(dòng)力電池領(lǐng)域出現(xiàn)了結(jié)構(gòu)性過剩的現(xiàn)象,但值得注意的是,優(yōu)質(zhì)產(chǎn)能仍然供不應(yīng)求。這意味著,盡管市場(chǎng)上電池供應(yīng)充足,但能夠滿足高標(biāo)準(zhǔn)、高性能需求的電池產(chǎn)能仍然緊缺。這對(duì)于車企而言,既是挑戰(zhàn)也是機(jī)遇,需要更加精準(zhǔn)地把握市場(chǎng)動(dòng)態(tài),優(yōu)化供應(yīng)鏈管理。