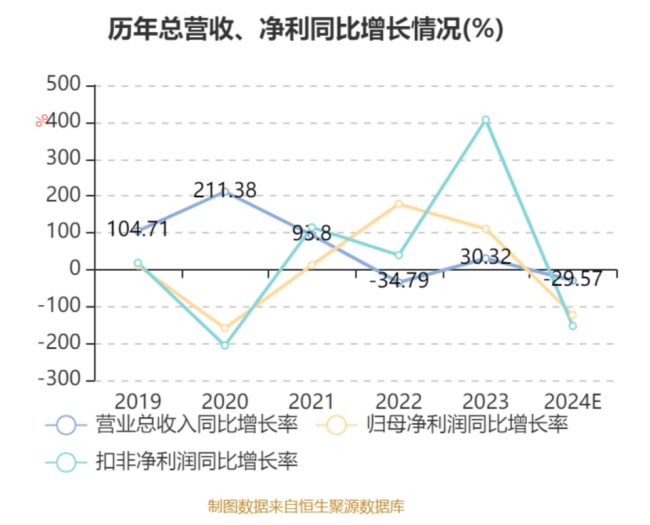

近日,唯捷創芯發布2024年度業績預告,預計2024年實現營業收入21億元左右,同比下降29.57%;歸母凈利潤虧損2600萬元左右,上年同期盈利1.12億元;扣非凈利潤虧損5500萬元左右,上年同期盈利1.03億元。

根據公告顯示,唯捷創芯業績變動原因為,在報告期內,射頻前端芯片市場呈現出日益激烈的競爭態勢,部分產品也面臨著較大的價格下行壓力。與去年同期相比,公司的營業收入下降了約29.57%,進一步壓縮了盈利空間。其實,唯捷創芯的虧損并非毫無預兆。

唯捷創芯的困境:營收、利潤均呈頹勢

早在三季報時,唯捷創芯就已經發出了虧損預警。唯捷創芯表示,2024年第三季度,受市場競爭環境影響,公司產品價格承壓,部分產品出貨量有所下滑,由此導致營業收入同比下滑41.61%,歸屬于上市公司股東的凈利潤同比下降175.22%,歸屬于上市公司股東的扣除非經常性損益的凈利潤同比下降198.52%。2024年前三季度,營業收入同比下滑7.37%,歸屬于上市公司股東的凈利潤同比減少1,960.37萬元,歸屬于上市公司股東的扣除非經常性損益的凈利潤減少4,559.79萬元。

作為國內射頻PA模組龍頭企業,在研發投入方面,唯捷創芯同樣未有明顯提升。

截至2023年6月30日,唯捷創芯共有331名研發人員,占公司總員工數的54.08%。盡管在5G射頻模組和其他新產品的帶動下,唯捷創芯收獲了一定的增長幅度,但依然無法解決毛利下降和扣非后凈利潤虧損的問題。2024年智能手機等硬件產品熱銷的東風,似乎并未給唯捷創新帶來明顯改善。

市場走向與唯捷創芯業績的冷熱兩極

作為行業標桿,唯捷創芯這一業績到底是個案還是普遍現象的代表?這是否代表了國產射頻前端企業的命運?

國內射頻器件企業經過多年發展,已經形成了較為完整的產業鏈,涵蓋了設計、制造、封裝、測試等各個環節,且在產品方面已經廣泛應用于通信、汽車電子、消費電子、物聯網等領域,隨著技術的不斷進步和市場需求的擴大,有望在未來繼續保持高速增長態勢。

除了射頻前端本身市場巨大之外,國產化替代對于國產廠商也是一大利好。

由于這些年中美貿易的摩擦加劇,國家安全成為越發重要的考量因素。降低對進口依賴、提高本國產業的自主創新能力已經成為政府和產業界的共識。通過自主研發和生產,逐步替代原先依賴進口的技術和產品,已經成為整個產業界不可撼動的趨勢。國產廠商向來苦于國外巨頭牢牢把持高端市場、不得其門而入。而國產化替代恰如其時地為國產廠商們打開了這扇大門。

與此同時,射頻前端上下游產業近些年來的表現也可圈可點。智能手機、智能家居等在中國這個全球數一數二的消費市場的爆發式增長,也進一步拓展了國產前端芯片廠商的生存和發展空間。

以智能手機為例,根據IDC最新發布的數據顯示,2024年第四季度全球智能手機出貨量同比增長2.4%,達到3.317億部,連續第六個季度保持增長。2024年全年同比增長6.4%,出貨量達到12.4億部。根據Canalys的數據,2024年,中國大陸智能手機市場全年出貨量達2.85億臺,在兩年的下跌后順利迎來復蘇,同比溫和增長4%。

同時,國產手機廠商在2024年的表現同樣非凡。在各個廠商中,vivo以17%的市場份額領跑全年市場,出貨量達4930萬臺。華為排名第二,出貨4600萬臺,同比37%的增長亮眼。蘋果、OPPO、榮耀緊隨其后分別排名第三、第四、第五,市場份額均為15%。

通過其他廠商數據對比顯示,唯捷創芯的營收和利潤雙降并不能代表國產廠商的整體水平。一個反面案例是,卓勝微預計2024年營業收入44.91億元,較2023年同期增長約2.59%,預計盈利3.68億元至4.78億元。

由此可以看出。在國產化替代和上下游產業的爆發下,國產射頻前端廠商的市場正越來越大。但此番唯捷創芯的表現和其目前資本市場預期相去甚遠。這也從側面反映出當前射頻前端芯片領域一哥的爭奪戰還遠未到塵埃落定的時候,未來誰勝誰負還存在很大懸念。

來源:北青洞見