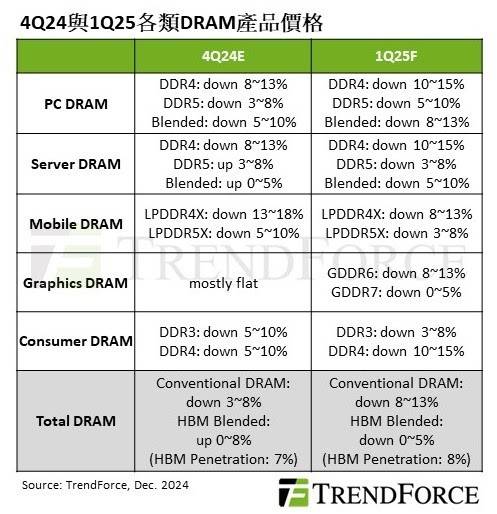

市場研究機構(gòu)TrendForce的最新調(diào)研報告揭示了2025年第一季度DRAM內(nèi)存價格的新動向,預(yù)計將持續(xù)走低。這一趨勢主要歸因于消費型產(chǎn)品需求的持續(xù)疲軟,尤其是智能手機領(lǐng)域,加之筆記本電腦制造商因關(guān)稅擔(dān)憂而提前囤貨,共同推動了DRAM價格的下滑。

報告指出,一般型DRAM的價格跌幅預(yù)計將擴大至8%至13%的區(qū)間。若將高性能內(nèi)存HBM納入考量,整體跌幅則會略微收窄至0至5%。在PC DRAM領(lǐng)域,同樣面臨著8%至13%的價格下行壓力,而服務(wù)器DRAM市場也將難以幸免,價格預(yù)計下跌5%至10%。

TrendForce進一步分析,2024年第四季度PC原始設(shè)備制造商(OEM)的終端銷售表現(xiàn)不佳,直接導(dǎo)致了DRAM價格的再次下跌,并加速了庫存的消化過程。這一趨勢預(yù)計將在2025年第一季度得以延續(xù)。

在DDR4供給方面,由于消費需求持續(xù)低迷,加之中國供應(yīng)商擴大產(chǎn)能,以及現(xiàn)貨市場上低價顆粒的供應(yīng)增加,DDR4的跌價幅度持續(xù)超過DDR5。與此同時,服務(wù)器DRAM市場也受到淡季因素的影響,DDR5與DDR4服務(wù)器DRAM的合約價格均呈現(xiàn)走弱態(tài)勢。

DDR4市場方面,由于渠道商庫存充足,買方庫存水平依然較高,加上中國供應(yīng)商計劃在2025年進一步擴大生產(chǎn),賣方不得不采取降價策略以促進銷售,這進一步加劇了DDR4價格的下跌趨勢。

相較于其他類型的DRAM,移動DRAM的價格降幅有所收窄。然而,顯存價格短期內(nèi)仍將繼續(xù)下跌。消費級DRAM價格自2024年第四季度開始呈現(xiàn)反轉(zhuǎn)下跌態(tài)勢,買方預(yù)期價格持續(xù)走低,因此采購態(tài)度更為謹(jǐn)慎,并掌握了更大的議價空間。

從供給層面分析,消費型產(chǎn)品銷售不振以及單機內(nèi)存容量增長有限,共同抑制了整體出貨量的增長,導(dǎo)致供應(yīng)商庫存在下半年逐季增加。加之現(xiàn)貨市場上低價銷售的競爭壓力,合約價格在2025年第一季度將繼續(xù)擴大跌幅。