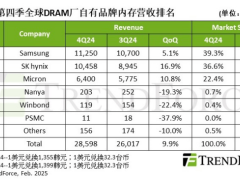

近期,全球DRAM內存市場在2024年第四季度實現了顯著增長,營收達到280億美元,與前一季度相比增長了9.9%,與低谷期相比更是激增了63.8%。這一增長勢頭反映了內存市場的復蘇態勢。

據市場研究數據顯示,盡管該季度多數DRAM應用產品的平均合約價格結束了上漲趨勢轉而下跌,但服務器內存卻是個例外。由于美國云服務企業對高容量DDR5產品的強勁需求,服務器內存價格依然保持上漲,為市場增添了一抹亮色。

展望2025年第一季度,DRAM內存市場或將面臨挑戰。由于該季度是生產淡季,制造商的出貨量預計會出現環比下降。同時,PC和智能手機市場的庫存消化仍在繼續,部分DDR4和高帶寬內存(HBM)的產能開始轉向服務器DDR5,以滿足市場需求的變化。然而,隨著云服務廠商采購動力的減弱,預計標準型DRAM的價格以及整體合約價格,包括HBM在內,都將呈現下滑趨勢。

回顧2024年全年,全球DRAM制造商的自有品牌內存業務發生了顯著變化。特別是三星電子與SK海力士這兩大龍頭企業之間的市場份額差距大幅縮小。與之前的6.7個百分點相比,兩家公司的市場份額差距已減少至2.7個百分點。這一變化的主要原因在于,三星電子在2024年底才開始集中出貨高附加值的HBM產品,這在一定程度上影響了其市場份額的增長速度。