市場(chǎng)調(diào)查機(jī)構(gòu)CounterPoint Research于近日發(fā)布的報(bào)告揭示了2024年印度智能手機(jī)市場(chǎng)的繁榮景象,特別是在高端市場(chǎng)的強(qiáng)勁表現(xiàn)下,整體市場(chǎng)收入達(dá)到了歷史新高。

據(jù)報(bào)告顯示,盡管2024年印度智能手機(jī)出貨量?jī)H實(shí)現(xiàn)了1%的同比增長(zhǎng),達(dá)到1.53億臺(tái),但出貨額卻同比增長(zhǎng)了9%,這主要得益于高端手機(jī)市場(chǎng)的蓬勃發(fā)展和消費(fèi)者對(duì)高價(jià)手機(jī)的青睞。高端手機(jī)(價(jià)格高于30000印度盧比)的出貨量實(shí)現(xiàn)了兩位數(shù)增長(zhǎng),成為推動(dòng)市場(chǎng)總收入增長(zhǎng)的關(guān)鍵因素。

印度智能手機(jī)市場(chǎng)正逐漸走向成熟,新用戶(hù)增長(zhǎng)速度放緩,同時(shí)換機(jī)周期也在延長(zhǎng)。中低端手機(jī)性能的逐年提升,使得消費(fèi)者對(duì)于換機(jī)的需求有所降低。然而,高端手機(jī)市場(chǎng)的表現(xiàn)卻截然不同,以舊換新政策和靈活的融資方案進(jìn)一步促進(jìn)了高端手機(jī)的普及。

值得注意的是,通貨膨脹壓力對(duì)入門(mén)級(jí)手機(jī)市場(chǎng)造成了不小的沖擊,導(dǎo)致該細(xì)分市場(chǎng)萎縮了三分之一,整體出貨量增長(zhǎng)有限。相比之下,高端手機(jī)市場(chǎng)的增長(zhǎng)勢(shì)頭更為強(qiáng)勁。

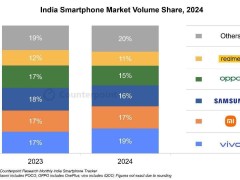

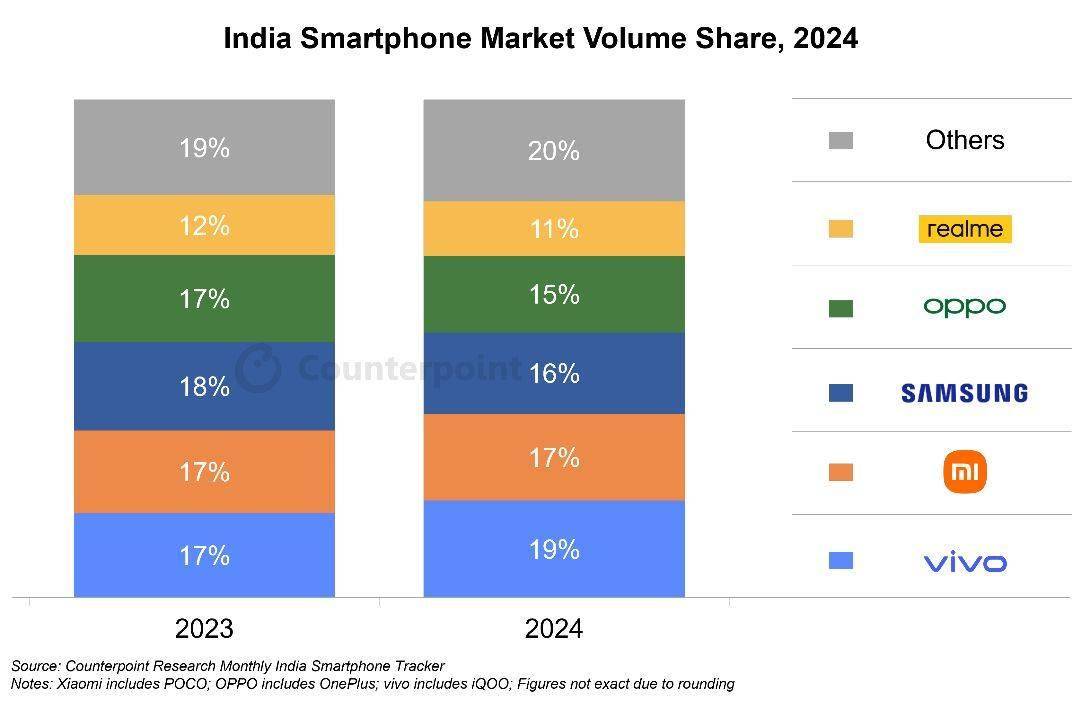

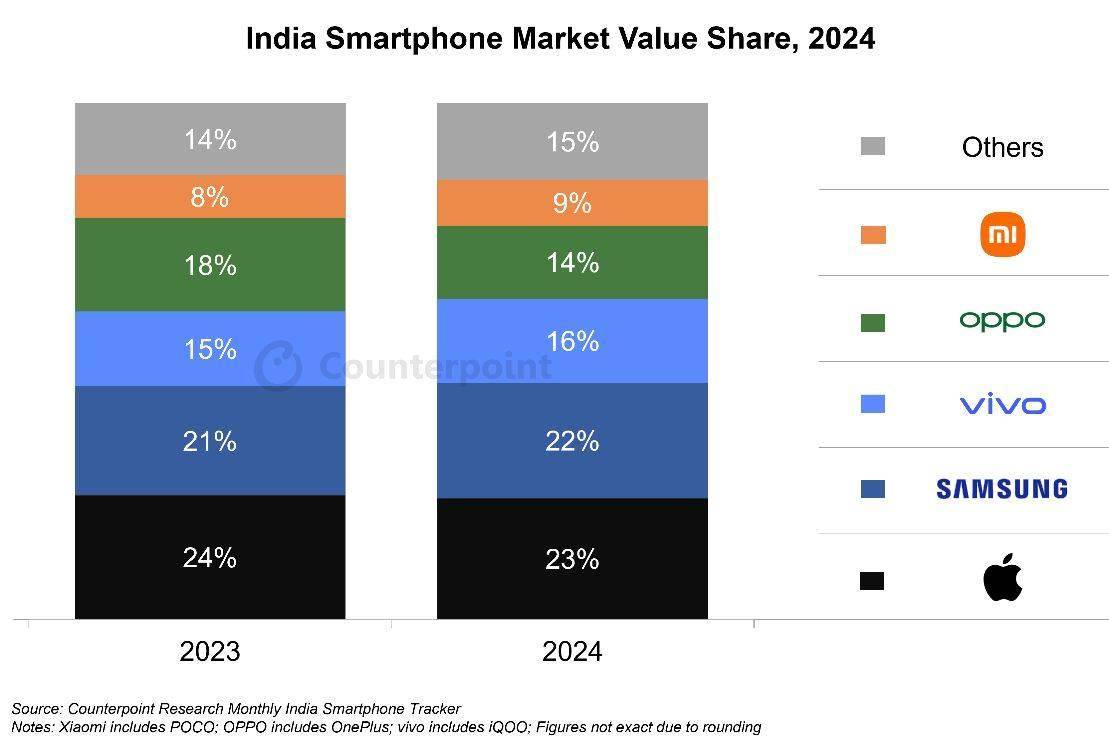

從品牌角度來(lái)看,vivo憑借其強(qiáng)大的線下網(wǎng)絡(luò)和子品牌iQOO的支撐,成功奪得市場(chǎng)份額第一的位置,實(shí)現(xiàn)了16%的同比增長(zhǎng)。小米也重回增長(zhǎng)軌道,出貨量同比增長(zhǎng)6%。然而,三星的排名卻有所下滑,跌至第三位,其性?xún)r(jià)比策略在低價(jià)位市場(chǎng)的份額減少,影響了整體出貨量。盡管如此,三星的高端設(shè)備,特別是S系列,仍然表現(xiàn)良好。

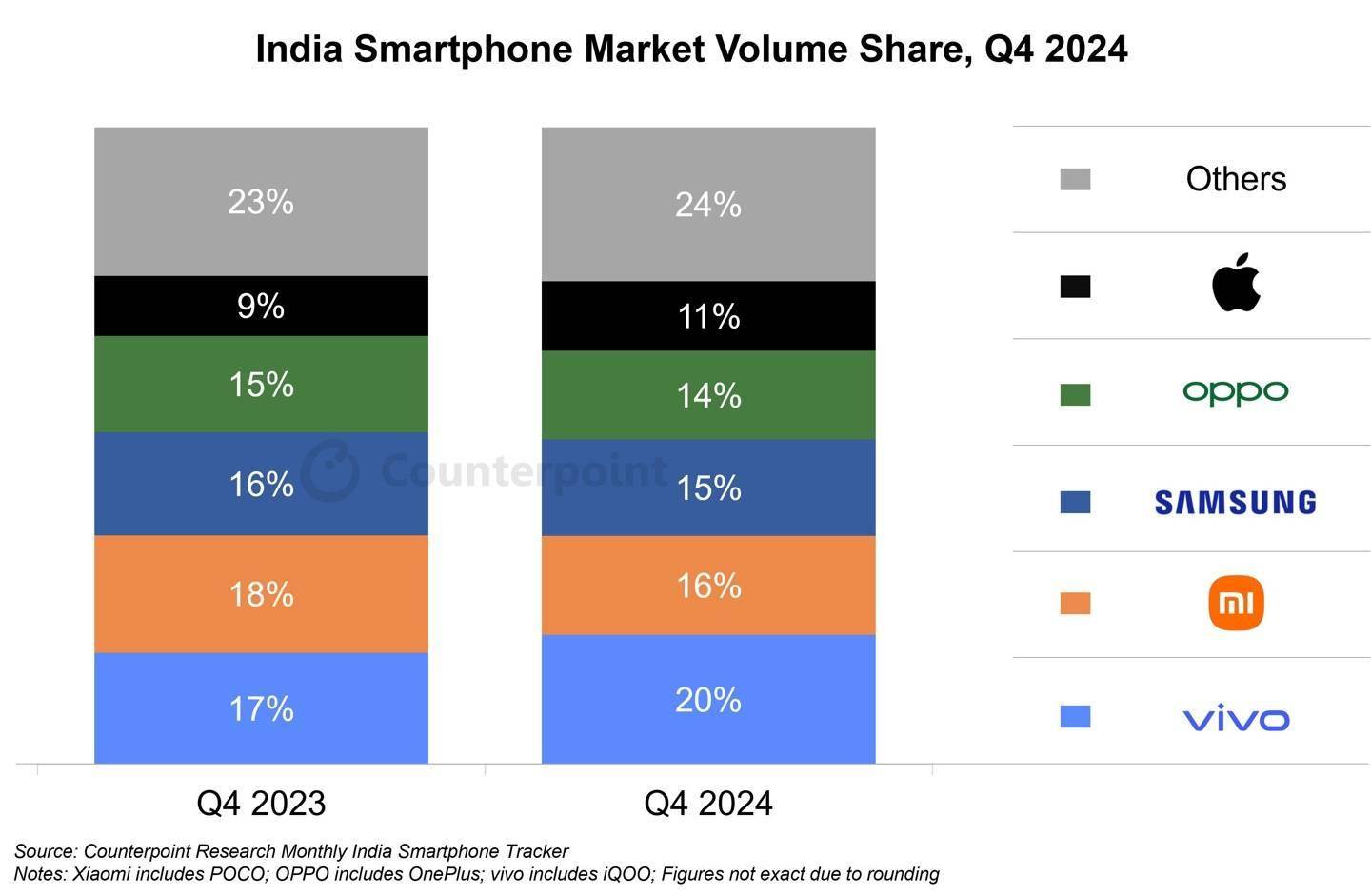

OPPO排名第四,同比下降10%,這主要?dú)w因于2023年上半年的產(chǎn)品和渠道挑戰(zhàn)。然而,通過(guò)更新產(chǎn)品組合,包括K系列和A系列,OPPO在下半年成功恢復(fù)了增長(zhǎng)勢(shì)頭。蘋(píng)果在2024年第四季度躋身前五,單季度出貨量創(chuàng)歷史新高,并以最高的市場(chǎng)價(jià)值份額結(jié)束了這一年。

報(bào)告還指出了一些其他值得關(guān)注的趨勢(shì)。Nothing品牌憑借2a系列和子品牌CMF,成為2024年增長(zhǎng)最快的品牌,同比增長(zhǎng)高達(dá)577%。摩托羅拉也保持了強(qiáng)勁的增長(zhǎng)勢(shì)頭,同比增長(zhǎng)82%,出貨量是2022年的兩倍。5G手機(jī)的滲透率達(dá)到了78%,這主要得益于入門(mén)級(jí)5G芯片的普及。

在芯片市場(chǎng)方面,聯(lián)發(fā)科以52%的市場(chǎng)份額領(lǐng)跑,高通以25%的份額緊隨其后。而在功能機(jī)市場(chǎng),itel以32%的市場(chǎng)份額占據(jù)領(lǐng)先地位。

總體來(lái)看,2024年印度智能手機(jī)市場(chǎng)在高端化趨勢(shì)的推動(dòng)下,實(shí)現(xiàn)了顯著的收入增長(zhǎng)。盡管新用戶(hù)增長(zhǎng)速度放緩和換機(jī)周期延長(zhǎng)對(duì)市場(chǎng)造成了一定影響,但高端手機(jī)市場(chǎng)的強(qiáng)勁表現(xiàn)仍然為整體市場(chǎng)注入了新的活力。