近期,國內汽車行業權威機構乘聯會發布了2024年度動力電池市場的詳細數據,揭示了鋰電池銷售與裝車情況的最新趨勢。據乘聯會秘書長崔東樹的報告,去年12月,國內鋰電池裝車量達到了75.4萬千瓦時,與前一年同期相比增長了57%。這一增長背后,磷酸鐵鋰電池與三元電池的表現呈現出鮮明對比。

具體而言,磷酸鐵鋰電池在2024年12月的裝車量實現了95%的同比增長,市場份額高達81%,成為市場主力。相比之下,三元電池的裝車量卻同比下降了14%,市場份額縮水至19%。這一數據表明,盡管三元電池在過去幾年中一直是動力電池領域的重要一環,但其增長速度已開始放緩。

從全年數據來看,2024年鋰電池總裝車量達到了548吉瓦時,同比增長41%。這一穩健的增長態勢,反映出國內新能源汽車市場的持續繁榮。

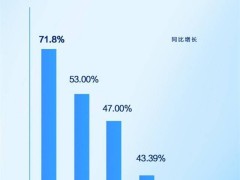

在市場競爭格局方面,崔東樹指出,比亞迪與寧德時代的市場份額差距依然顯著。盡管比亞迪的市場份額從2020年的15%提升到了2024年的25%,且在第四季度更是攀升至26%,但與寧德時代的差距仍然較大。寧德時代在第四季度的市場份額為43%,盡管有所下降,但仍保持領先地位。

報告還顯示,動力電池市場的頭部企業聚集效應有所放緩。2022年,前兩家企業的市場份額占比高達72%,而到了2024年,這一比例雖略有下降,但仍保持在70%左右。這意味著,其他電池企業仍有近30%的市場份額空間可供爭奪。

具體到各企業的市場份額,寧德時代以45.2%的占比位居榜首,比亞迪緊隨其后,占比25.1%。中創新航、國軒高科、億緯鋰能、蜂巢能源、欣旺達等企業也占據了一定的市場份額,但與前兩家巨頭相比,仍有較大差距。瑞浦蘭鈞、正力新能以及LG新能源等企業也在市場中占有一席之地。