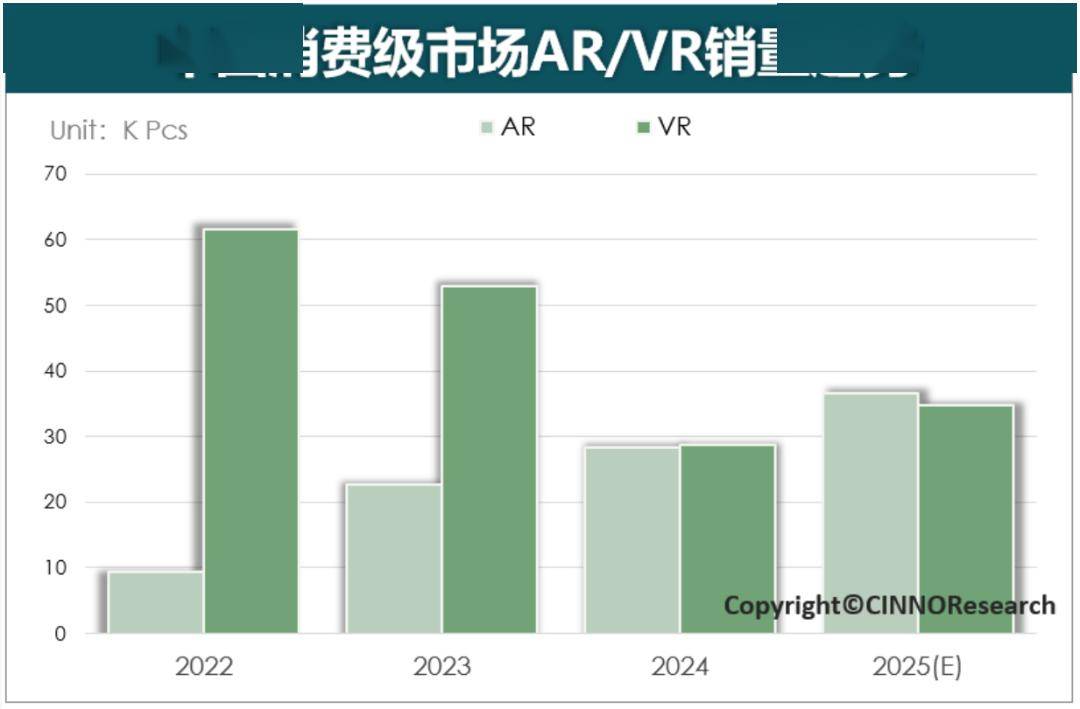

在近期發(fā)布的市場調(diào)研報告中,CINNO Research揭示了2024年中國消費級XR市場的風(fēng)云變幻。數(shù)據(jù)顯示,盡管全年總銷量僅為56.7萬臺,同比下降了25%,但在第四季度,得益于AR設(shè)備的強勁表現(xiàn),市場迎來了21%的環(huán)比增長。

報告指出,2024年的XR市場呈現(xiàn)出鮮明的分化態(tài)勢。VR設(shè)備全年銷量僅為28.7萬臺,同比大幅下滑46%,其中第三季度更是接近腰斬。這一頹勢主要源于上游產(chǎn)業(yè)鏈的支持不足以及下游市場缺乏強有力的行業(yè)引領(lǐng)者,導(dǎo)致整個VR行業(yè)的熱度降溫,投資焦點逐漸轉(zhuǎn)向AI與AR的融合領(lǐng)域。

相比之下,AR設(shè)備成為了市場的亮點。全年銷量達到28.3萬臺,同比增長25%。這一顯著增長得益于AR設(shè)備在便攜性、輕量化方面的持續(xù)改進,以及AI技術(shù)的深度融合。AI多模態(tài)大模型的加持,使得AR眼鏡能夠以更加親民的形象重新走進消費者的視野,滿足了市場對于高效、便捷智能設(shè)備的需求。

從市場競爭格局來看,雷鳥創(chuàng)新以35%的市場份額連續(xù)三年穩(wěn)居中國消費級AR市場榜首,XREAL以29%的市場份額緊隨其后,Rokid則以11%的市場份額位列第三。在VR市場,Pico以54%的市場份額遙遙領(lǐng)先,meta憑借低價策略覆蓋下沉市場,位列第二,大朋則位居第三。

2024年第四季度,國內(nèi)消費級XR市場受益于電商促銷活動和國家補貼政策的雙重推動,迎來了以AR眼鏡為主的新品發(fā)布高峰。這一波新品潮不僅帶動了銷量的顯著增長,更為市場注入了新的活力。

AI與AR的融合不僅推動了AR設(shè)備的銷量增長,更為整個XR市場帶來了全新的發(fā)展機遇。meta與雷朋聯(lián)名的AI眼鏡憑借其獨特的市場定位和技術(shù)優(yōu)勢,進一步提升了AR眼鏡的知名度和影響力,為未來AR設(shè)備的進一步發(fā)展奠定了堅實的基礎(chǔ)。

總的來說,2024年的中國消費級XR市場在挑戰(zhàn)與機遇并存中前行。盡管VR設(shè)備表現(xiàn)疲軟,但AR設(shè)備的強勁增長為市場帶來了新的希望。隨著技術(shù)的不斷進步和市場的日益成熟,XR市場有望迎來更加廣闊的發(fā)展前景。