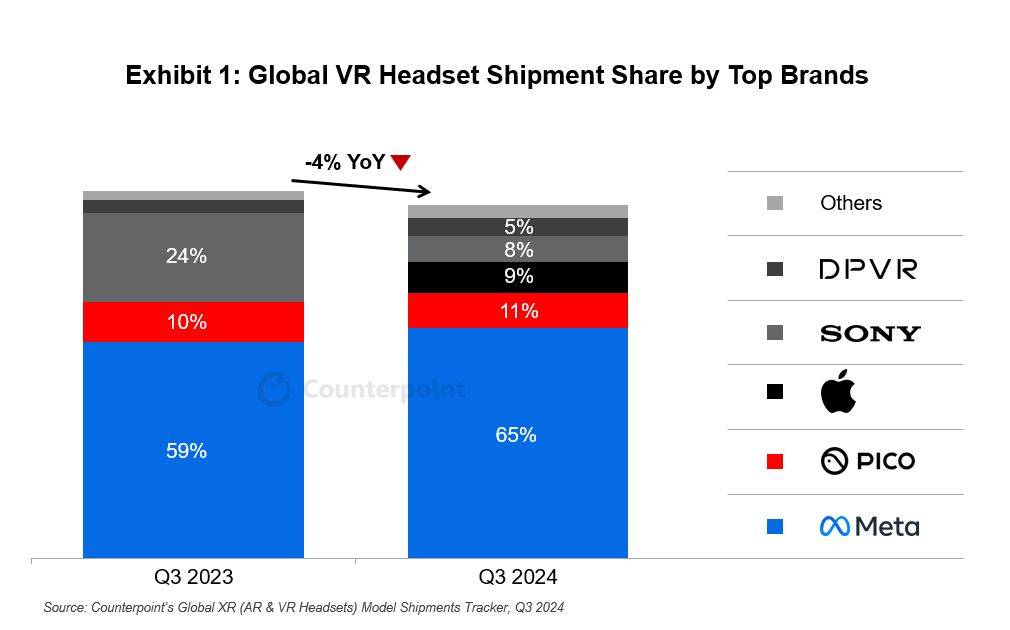

近期,知名市場(chǎng)研究機(jī)構(gòu)Counterpoint Research揭曉了2024年第三季度全球VR頭顯市場(chǎng)的出貨量情況,數(shù)據(jù)顯示該季度出貨量同比減少了4%,環(huán)比更是大幅下滑16%,這標(biāo)志著VR市場(chǎng)已連續(xù)三個(gè)季度遭遇增長(zhǎng)困境。

據(jù)分析,這一頹勢(shì)主要?dú)w因于tethered VR頭顯市場(chǎng)的顯著萎縮,其出貨量同比下降了驚人的50%。相比之下,獨(dú)立VR耳機(jī)市場(chǎng)則展現(xiàn)出了較好的增長(zhǎng)勢(shì)頭,實(shí)現(xiàn)了14%的同比增長(zhǎng)。tethered VR頭顯,即那些需要依賴外部設(shè)備(如PC或游戲主機(jī))提供運(yùn)算能力和電力的VR設(shè)備,盡管能帶來高質(zhì)量的視覺體驗(yàn)和復(fù)雜的VR環(huán)境,但顯然在當(dāng)前市場(chǎng)環(huán)境下遭遇了挑戰(zhàn)。

報(bào)告進(jìn)一步指出,VR市場(chǎng)正面臨硬件技術(shù)上的瓶頸和成本控制的兩難局面,這些難題在短期內(nèi)難以被攻克,從而導(dǎo)致市場(chǎng)增長(zhǎng)停滯。然而,就在VR市場(chǎng)遭遇困境的同時(shí),AR+AI智能眼鏡領(lǐng)域卻呈現(xiàn)出勃勃生機(jī),預(yù)計(jì)將在2025年迎來顯著增長(zhǎng)。

具體來看,VR市場(chǎng)的競(jìng)爭(zhēng)格局依舊由幾大巨頭主導(dǎo)。meta在2024年第三季度依然占據(jù)了65%的市場(chǎng)份額,但受其新款產(chǎn)品meta Quest 3銷量下滑的影響,其市場(chǎng)份額出現(xiàn)了環(huán)比下降。消費(fèi)者對(duì)于更經(jīng)濟(jì)實(shí)惠的meta Quest 3S的期待,可能在一定程度上影響了meta Quest 3的銷售。

與此同時(shí),PICO憑借PICO 4 Ultra在中國和歐洲的成功推出,以及中國大空間VR旅游和娛樂項(xiàng)目對(duì)其企業(yè)頭顯的強(qiáng)勁需求,實(shí)現(xiàn)了出貨量的環(huán)比增長(zhǎng)6%,盡管同比仍下降了2%。蘋果方面,其Vision Pro在多個(gè)地區(qū)推出后,出貨量實(shí)現(xiàn)了環(huán)比一倍的增長(zhǎng),但分析機(jī)構(gòu)認(rèn)為這一復(fù)蘇勢(shì)頭將是短暫的,預(yù)計(jì)2024年第四季度將出現(xiàn)環(huán)比下滑。

索尼則因其PC適配器的推出以及在北美和歐洲的促銷活動(dòng),實(shí)現(xiàn)了出貨量的顯著增長(zhǎng),同比增長(zhǎng)29%,環(huán)比增長(zhǎng)更是超過一倍。而DPVR則在企業(yè)市場(chǎng)需求的支撐下,實(shí)現(xiàn)了67%的同比增長(zhǎng)和14%的環(huán)比增長(zhǎng)。

技術(shù)進(jìn)步與挑戰(zhàn)并存是當(dāng)前VR市場(chǎng)的真實(shí)寫照。數(shù)據(jù)顯示,配備Color VST(MR功能)的VR頭顯占比已從2023年第三季度的6%飆升至2024年第三季度的80%,并有望在第四季度超過90%。然而,輕量化、高性能顯示、長(zhǎng)續(xù)航、豐富內(nèi)容以及價(jià)格控制等問題仍然是VR行業(yè)亟待解決的難題。

隨著生成式AI技術(shù)的進(jìn)步和Android XR操作系統(tǒng)的推出,傳統(tǒng)硬件制造商、AR/VR廠商以及互聯(lián)網(wǎng)公司紛紛涉足AR+AI智能眼鏡領(lǐng)域。例如,Rokid和INMO等公司已在2024年第四季度推出了集成大型語言模型的AR+AI眼鏡,預(yù)計(jì)2025年將有更多廠商加入這一行列,進(jìn)一步推動(dòng)AR+AI智能眼鏡市場(chǎng)的發(fā)展。